当“买买买”成为一种时尚,消费金融的“火”来得并不突然。

据艾瑞咨询发布的数据显示,2015年中国消费信贷规模达到19万亿元,同比增长23.3%。

就政策层面而言,消费金融亦迎来“黄金时代”。2016年两会上,李克强总理作《政府工作报告》中提到,“在全国开展消费金融公司试点,鼓励金融机构创新消费信贷产品。”

身处经济基础发达、人均收入水平较高的江浙地域,浙江银行业布局消费金融市场,则具有“天时、地利、人和”的优势,互联网化、场景化的消费金融品正成为其业务发力的重头戏。

1

消费金融百花齐放

个人贷款成银行业发力点

1995年,当时的广东发展银行率先发行了国内真正意义上第一张标准人民币信用卡,引入了先消费、后付款的卡片消费模式,至此,中国银行业闪烁着消费金融的身影。

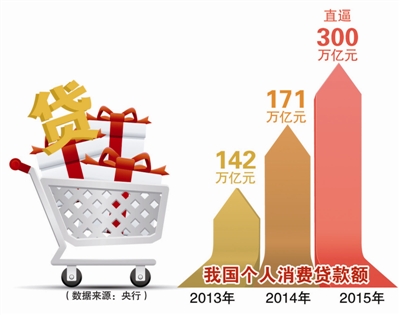

2015年,消费金融已红遍中国大江南北。据央行数据显示,2013年我国个人消费贷款额为142万亿元,2014年达到171万亿元,2015年则直逼300万亿元。

与此同时,国内银行业在消费金融领域的布局已呈现“百花齐放”的盛况。例如工商银行“逸贷”、招商银行“消费易”、宁波银行“白领通”都已在市场中取得了一定市场占有率和口碑。

其中,抱着对消费金融的期待,去年6月,工行更是在其银行卡原有业务基础之上,挂牌成立个人信用消费金融中心。作为贷款方,工行可动态掌控客户的资金流向、交易行为和资产变动情况,确保个人信用消费贷款风险可控且真正用于消费领域。

回归浙江本地银行,浙江银行业对消费金融的热情毫不逊色。2016年5月,浙商银行发布的业内首款授信融资产品“增金财富池”,也是其发力消费金融的重要布局。去年,杭州银行更是声势浩大地发起设立了杭州消费金融公司,全面发力消费金融。

2

移动化、场景化

银行业创新产品逐鹿消费金融

手机“哔”一声,就能付款成功。2016年,各大银行相继接入Apple Pay,可谓是国内银行业最大规模地同时布局同一消费金融场景。

据记者观察,截至今年3月份,国内共有工行、农行、建行、浦发银行、光大银行、招商银行等19家银行宣布将支持Apple Pay;工行、建行、中信、光大银行等9家银行可支持Samsung Pay。

在流量为王的时代里,部分传统银行业务正遭受着被“后台化”的危机。因此,互联网消费金融靠消费场景来驱动,已成为银行机构创新消费金融产品的共识。

2015年,在江苏银行杭州分行举办的一次金融产品发布会上,一系列以婚礼为场景的消费金融产品亮相。“从新郎、新娘的婚纱、婚纱照,到婚礼现场布置,只要是婚礼上需要花钱的地方,我们都能提供分期贷款。”江苏银行杭州分行一名工作人员告诉记者,该行除了上线个人信贷产品外,基于各类场景所衍生的融资产品也是其消费金融的重要业务。

为了获得加速获取消费场景资源,不少银行另辟蹊径选择与第三方公司进行合作。今年4月,招行与打车软件公司滴滴合作落地的首个动作便是推出了联名借记卡,双方将形成以支付、权益为基础,未来向综合金融服务延伸的场景金融合作链条。

3

创新背后的喜与忧

资金流向成消费金融最大考验

收益与风险像是一对难解孪生兄弟。

在存贷比利差不断收窄、宏观经济驶入新常态的当下,消费金融模式无疑对商业银行改善信贷结构、寻求新的增长点和规避业务风险打开了口子,但其中也暗藏着风险和不良资产爆发的危机。

据记者观察,从目前银行系的消费金融产品来看,不少消费金融产品采用了灵活的风险模型,不少纯信用产品审批流程简化、到款速度快。

对此,业内人士分析认为,相对于传统信用贷款,消费金融产品操作更便捷,因此,商业银行应当严格控制贷款人的资金用途,确保资金真正流向消费领域,而非用于投机。

而在资金的另一端,金融消费者潜在的个人风险同样不可小觑。

“尽管银行推出的消费金融产品越来越击中客户‘痛点’,但个人仍需依据自身的偿还能力、财务能力、风险能力进行理性选择。”恒丰银行研究院执行院长、中国人民大学重阳金融研究院客座研究员董希淼提醒到。

业内人士也建议,消费者在选择消费金融产品时,可从利率、灵活性、便利性等多个维度对比参考多家银行的同类业务,选择更契合自身需求的金融产品。