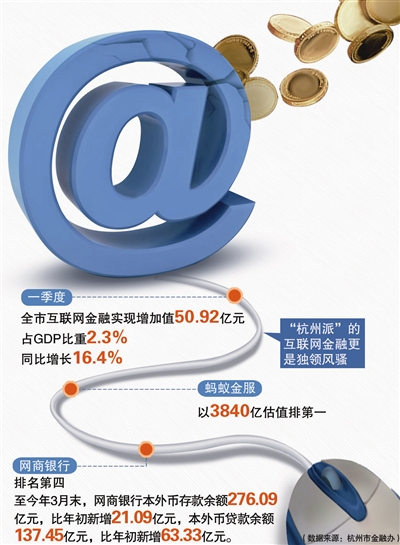

过去两年间,互联网金融在全国范围内蓬勃发展的同时,传统银行也开始纷纷逐鹿这一领域。银行业对“搅局者”的态度也发生着变化,互联网金融不再只是敌人,“竞合”关系正不断深入。 就像海豚“恋上”飞鱼,插上翅膀后的世界变得更为辽阔,跳出大海后的海豚正感受着天空的蔚蓝。可以说,互联网技术的日渐成熟,海豚完成飞跃的同时,“搅局者”和后起之秀携手同进,集体推动着杭州经济的深入改革。 “海豚”、“飞鱼”共发力 杭州有一种未来叫互联网金融总部 近日,北京大学互联网金融研究中心公布的第二期互联网金融发展指数显示,沿海城市互联网金融发展水平明显超过内陆城市。其中,杭州超过北上广深排名居首,引起了业界的广泛关注和讨论。 可以预见,互联网金融产业未来将成为促进杭州经济增长的新引擎。据市金融办数据显示,一季度,全市互联网金融实现增加值50.92亿元,占GDP比重2.3%,同比增长16.4%。 而“杭州派”的互联网金融更是独领风骚。蚂蚁金服以3840亿估值排第一,网商银行第四。据了解,至今年3月末,网商银行本外币存款余额276.09亿元,比年初新增21.09亿元,本外币贷款余额137.45亿元,比年初新增63.33亿元。 与此同时,传统金融机构也正在发力。国有大行农业银行,在去年就提出要“打造覆盖存贷汇全业态的互联互通的互联网金融生态”。作为深耕“三农”的主力军,农业银行积极引进互联网技术,以金穗惠农通服务点为基础,依靠电商平台为县域和农村地区客户提供包括基金金融、电子商务、投资理财等在内的线上线下一体化金融服务。 去年5月,浦发银行也选择在杭州这个互联网金融高地,设立首个总行级的互联网金融业务中心,以浙江作为试验田,开始了“金融+互联网”之路的探索。短短不到一年时间,分行已与数十家省内外大型电商平台合作,托管资金规模达上千亿元。 “竞合”关系不断深入 传统金融机构拥抱互联网“华丽转身” 今年上半年报公布后,银行业的利润增速之低颇受压力。相较于互联网金融诞生之初传统金融机构的不适与排斥,现在银行业对“搅局者”的态度也发生着变化,“竞合”关系正不断深入。 近日,招财猫理财与浙商银行的资金存管协议正在紧密对接中,招财猫理财的所有用户资金即将由浙商银行全面存管,招财猫理财将成为首批银行存管资金的互联网金融机构。两者联合就像大象与蚂蚁共舞,互联网金融不再只是敌人,合作有时也将带来更广阔的市场。 为深度融入互联网大潮,浦发银行在去年7月推出“spdb+”浦银在线互联网金融服务平台后,通过逐步串联和整合浦发银行集团内银行、基金、信托等资源,打造与线下无差异服务的全新“线上浦发银行”。今年3月,又推出“浦商赢——电子商务平台金融服务方案”,整合电商平台的资金流、信息流、货物流,形成“四大模块+两大保障”的完整电子商务产品体系,通过内部资源整合,为电商客户推出“七大特色”优质服务。 而作为银行业的“老大哥”,工行去年3月便已全国正式发布互联网金融品牌“e-ICBC”,成为国内第一家发布互联网金融品牌的商业银行。同时宣布构筑以“三平台、一中心”为主体,覆盖和贯通金融服务、电子商务、社交生活的互联网金融整体架构,拉开了“大象”转身的序幕。 另外,恒丰银行也积极踏上“触网”浪潮,完成数字化转型。借助大数据、云计算等互联网技术手段,为个人和企业客户提供多场景的新型金融服务。推出“一贯”平台以及“小金贯”产品,让客户体验便捷、高效、安全的互联网金融服务。 第三方资管平台关门潮 监管力度加强 “大浪淘沙”后市场日益规范 与此同时,互联网金融机构问题层出不穷。P2P正当风口,快速发展的同时问题平台涌现,跑路潮不止。 有不少市民感叹,杭州大大小小的投资理财公司好像一下子集体“消失”了。记者近日来到太平门直街与秋涛路交叉口,原本有六家本地投资公司所开的理财门店,有的摇身一变成了跨境电商的线下店,有的干脆把门店让出来借给银行做社区金融,还有的甚至已经人去楼空。 一位业内人士坦言,在国家相关监管政策愈发严格的当下,各地互联网金融公司已经出现分化,大浪淘沙,好的平台留存下来,不合规的公司正在慢慢退出或者转型。 今年4月国务院组织14个部委召开会议,决定在全国范围内启动为期一年的互联网金融领域专项整治。整治重点包含第三方支付、线下投资理财、P2P网络借贷、股权众筹、互联网保险,以及首付贷、尾款贷等房地产金融产品。 而去年12月,银监会就已发布了《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》,要求“除信用信息采集、核实、贷后跟踪、抵质押管理等风险管理及网络借贷有关监管规定明确的部分必要经营环节外,网络借贷信息中介机构不得在互联网、固定电话、移动电话及其他电子渠道以外的物理场所开展业务。” 这一规定,明确禁止了P2P的线下融资,虽然也给这些平台预留了18个月的过渡期。但这些已“山穷水尽”的网贷公司也不得不以关闭或者整合线下门店的方式寻求出路。 |