你有多久没走进银行了?

随着网上银行、手机银行、支付宝、微信支付的日益普及,不少个人金融业务可通过互联网渠道完成,银行营业网点正在慢慢失去昔日人们办理业务络绎不绝的热闹场面。

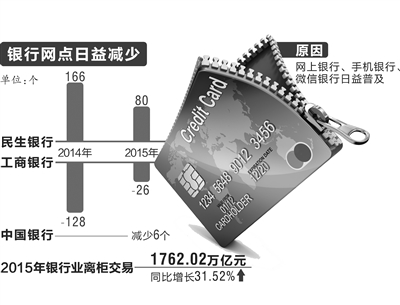

根据中国银行业协会发布的数据显示,2015年银行业离柜交易金额达1762.02万亿元,同比增长31.52%。

可以说,互联网金融倒逼着银行对传统营业网点进行结构调整。除了加大智能设备的大面积覆盖,多数银行选择减少境内分支网点的数量。工商银行已连续两年出现了营业网点的负增长。在未来,实体银行网点或将减少,直销银行、远程银行、智能银行成为银行业努力的方向。记者 马杉

网上银行、手机银行

微信支付日益普及

多家银行放慢营业网点布局速度

80后的陈先生是个公司白领,不管到哪里,手机必不可少。除了最基本的通话功能,陈先生用到最多的就是手机银行和微信银行的支付转账功能。到85°C买杯咖啡,扫一扫付款码便完成支付;购买一款银行“秒杀型”夜市理财产品,通过手机银行抢单最便捷;有信用卡欠款未还清,选择发卡行微信银行自助还款功能,1分钟搞定。

试想一下,我们已经有多久没走进银行网点办理业务?是不是都和陈先生一样,对依靠网上银行、手机银行和微信银行等互联网渠道办理银行业务“着了魔”。

其实,从中国银联近日发布的交易数据中不难看出这点。数据显示,2015年银联网络转接交易金额53.9万亿元,同比增长31.2%。

近两年,多数商业银行营业网点的增长速度正在放缓,部分银行甚至出现了负增长。据工商银行和中国银行最近公布的年报显示,2015年这两家银行的营业网点数量分别减少26个和6个,而工行已连续两年出现了营业网点的负增长,其在2014年减少了128个营业网点。

部分股份制银行的网点增速也在大幅下降。例如,民生银行在2014年增加了166个营业网点,而去年这一数字则减少了50%,仅增加了80个。兴业银行、中信银行去年的网点数量也有着不同程度的减少。

平安银行行长邵平在业绩发布会上表示,未来三年,平安银行物理网点发展数量将明显放缓,并将对部分区域分支行的网点数量予以压缩。

市中心银行网点向周边新城转移

杭州一家国有银行个金部相关负责人坦言,对于银行来说,最大的成本是租金和人员。股份制银行一家综合性支行网点一年的运营成本在1000万元左右,个别大型网点运营成本更高。在传统网点柜面业务功能逐渐被淡化之时,这样的成本支出,不得不让银行开始反思。

记者发现,从去年开始,一些位于杭州市中心网点饱和区的支行开始被放弃,转而迁址到周边的钱江新城、城东新城或者下沙新城。

记者数了数,一家国有银行在延安路上铺设的营业网点曾超过3家,去年底其中一家支行迁址到了钱江新城;去年中旬,还有一家国有银行把支行迁址到了城东新城;不久前,一家股份制银行把位于凤起路上的一家支行迁址到了拱墅区,新成立了运河支行。

一位银行人士表示,这几年,银行“跑马圈地”下来,市中心的银行网点开始饱和。从市中心迁址到周边区块,不仅能降低银行租金成本,还有效避免客户重叠,有利于拓展新客户。

互联网金融倒逼银行传统网点转型

有资深银行人士指出,电子银行已成为改变金融业竞争格局的新型服务渠道。

中行年报数据显示,2015年该行电子渠道对网点业务的替代率达到87.97%。而浦发银行的电子渠道交易替代率为91.47%。

转型升级在所难免。正如工商银行将手机银行“工银融e行”全面升级,更名为“工银直销银行”;农业银行也创新推出“e农管家”农村电子商务平台;中行、浦发银行、中信银行在2015年大幅完善微信银行功能。

记者还观察到,为应对互联网金融压力,除了收缩网点,也倒逼银行对存量网点进行结构调整。部分银行开始加速对网点进行智能化改造,来提升客户在网点的体验。如新增VTM(远程视频柜员机)、智慧柜员机、自动客户识别系统、网点移动终端(PAD)、自助发卡机等设备。

一位建行工作人员告诉记者,杭州地区所有建行网点现在均已配备智慧柜员机,原有的柜面非现金综合业务,智慧柜员机基本都能解决。不仅免取号、免排队,还免去了填写各种单据的麻烦。“智能化服务对网点业务起到很好的分流作用,如以往柜台开卡业务要花费半小时,如今这些业务都可以分流到自助机具,5分钟内就搞定。”

制图 沈浩

新闻链接市中心银行退租后 商铺大半年租不出去

去年,位于双牛大厦的某股份制银行退租后,整整大半年过去了,该地段仍旧人去楼空;无独有偶,在庆春路和中河高架交叉口,一家国有银行网点大门紧闭,暂停营业的红纸条在卷闸门上足足贴了小半年。

我爱我家中介业务员小刘说,这样的现象并不奇怪,主要原因是银行退租后,很少有租客能承受如此高的租金。银行选址本来就挑剔,第一要素便是地段好,其次要求空间大,至少要好几百平方米。一些位于延安路、凤起路、庆春路黄金地段的大型商铺很容易被银行相中。那么问题就来了,银行退租后,几百平方米的大型商铺就变成了烫手山芋。